| 2018-09-18 | 来源: 期货日报 (转载请注明出处) | 分享到: |

8月初以来,动力煤价格波动回升,主力ZC901从578.2元/吨回升至超过630元/吨,最大涨幅超过70元。这波回升是7月价格快速杀跌的反弹,也体现出因7月原煤产量下降而产生的供给紧缩预期。统计局14日公布数据显示,8月原煤产量2.97亿吨,同比增长4.2%;1-8月份,原煤产量22.8亿吨,同比增长3.6%。供应端,产能释放,进口持续保持高位;需求端持续负增长。供应充裕,需求下滑态势下,煤价重回绿色区间的概率加大。建议在需求旺季到来前维持空头思路操作。

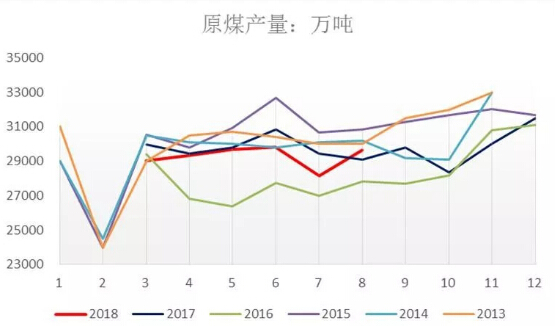

一、原煤产量再度回升打破供给紧缩预期

8月份原煤产量增速超预期回升。统计局14日公布数据显示,8月原煤产量2.97亿吨,同比增长4.2%,7月下降2.0%。与7月相较,8月份全国原煤产量环比增加1510万吨,增长5.36%。供应量增速由负转正,扭转市场对原煤产量的继续收缩预期,将在接下来一个月显露出平抑煤价的效果。

二、煤炭进口量维持在历史高位有利于煤价平稳运行

同时,煤炭进口量继续保持高增长。海关总署数据显示,8月份煤及褐煤进口量2867.9万吨,同比增长13.49%。煤炭进口量持续处于高位,显示出当前政策对进口煤无明显限制措施。预计迎峰度冬期间,煤炭进口量将持续保持在高位区间。这将有利于充分利用国际国内两个市场,平抑煤价异常波动。

三、六大电日耗负增长下水煤需求较差

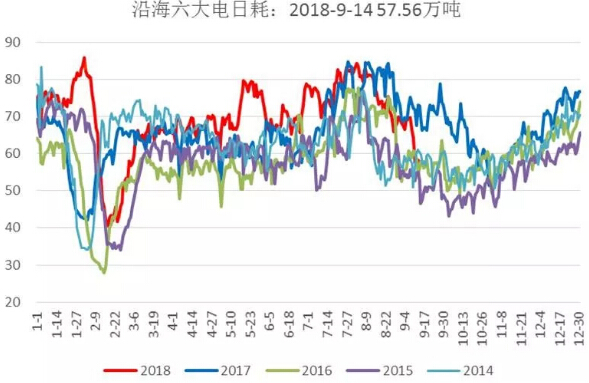

8月1-31日,六大电日耗累计2367.16万吨,同比降4.15%。进入9月后,六大电日耗快速从70万吨水平跌至60万吨下方,并持续保持在较低水平;截至14日,当月六大电日耗累计为910.6万吨,同比降8.72%,降幅进一步扩大。

四、重点电厂需求回落库存处于历年同期高位

因季节性因素,重点电厂耗煤量近期持续回落,与六大电耗用下降一致。与六大电库存高位持平不同的是,重点电库存表现出明显的季节性波动,当前库存水平已经处于三年同期高位水平。需求较弱的现状下,电厂在高价区补库的持续性存疑。

五、贸易战有所缓和风险仍未消退

宏观面依然是利空态势。美国极限施压,中国以牙还牙。连续博弈后,双方表达出重启谈判的意愿。风险似乎有所缓和,但贸易战火仍在延烧,随时会再度扩围。贸易战对出口导向的加工贸易影响较大,工业用电量增速大概率持续回落。

六、结论:

供应充裕,需求下滑态势下,煤价重回绿色区间的概率在加大。